随着环保政策的持续推进和污水治理需求的不断增长,中国污水处理行业呈现出蓬勃发展的态势。2023年,行业企业数量持续增加,竞争格局日益清晰,信息技术咨询服务在提升企业运营效率方面发挥着关键作用。本文基于大数据分析,全面梳理污水处理企业的现状、竞争态势及投融资动态。

一、企业数量与分布

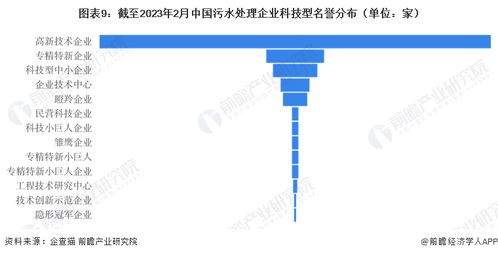

截至2023年,中国污水处理相关企业总数已突破2万家,覆盖设备制造、工程运营、技术服务等多个细分领域。从地域分布来看,企业主要集中在华东、华南等经济发达地区,其中江苏、广东、浙江位列前三,这与当地工业密集度和环保政策执行力度密切相关。中小型企业占据主体,但大型国企和上市公司的市场份额逐步扩大。

二、企业竞争格局

污水处理行业竞争日趋激烈,市场集中度有所提升。头部企业如北控水务、首创环保等凭借资金和技术优势,在项目运营和市场份额上占据领先地位。中小企业则通过专业化服务或区域深耕寻求差异化竞争。信息技术咨询服务的融入,推动了智能监控、数据分析等创新应用,帮助企业优化成本并提升处理效率,成为竞争中的重要差异化因素。

三、企业投融资现状

2023年,污水处理行业投融资活跃,主要集中在技术升级、智能化改造及产能扩张领域。数据显示,全年相关融资事件超过200起,融资总额逾300亿元。政府引导基金和社会资本共同参与,推动了一批高新技术企业的成长。信息技术咨询服务企业通过提供数据分析、系统集成等服务,获得了较多融资青睐,反映了行业对数字化、智慧化转型的迫切需求。

四、信息技术咨询服务的角色

信息技术咨询服务在污水处理行业中扮演着赋能者的角色。通过大数据分析、物联网和云计算技术,咨询企业帮助污水处理厂实现实时监控、预测性维护和能效优化,显著降低了运营成本并提升了合规性。未来,随着智慧水务概念的普及,信息技术咨询服务有望进一步整合资源,推动行业向高效、绿色方向发展。

结语

总体来看,2023年中国污水处理企业在大数据驱动下正经历深刻变革。企业数量增长、竞争加剧以及投融资活跃成为行业主旋律,而信息技术咨询服务则为这一进程注入了智能化动力。政策支持与技术融合将持续推动行业升级,企业需把握机遇,强化核心竞争力,以实现可持续发展。